您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 会计科目、会计科目与会计要素之间的关系

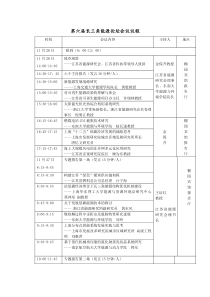

反映费用的科目包括:“主营业务成本”、“管理费用”、“财务费用”、“销售费用”、“所得税费用”、“营业外支出”利润⑶、所有者权益类科目:按所有者权益的形成和性质分为反映资本的科目和反映利润的科目。反映资本的科目包括:“实收资本”、“股本”、“资本公积”反映利润的科目包括:“盈余公积”、“本年利润”、“利润分配”⑷、成本类科目:按成本的不同内容和性质分为反映制造成本的科目和反映劳务成本的科目。资产负债所有者权益收入费用损益类资产类所有者权益类成本类⑴、资产类科目:按资产的流动性分为反映流动资产和反映非流动资产的科目。会计科目、会计科目与会计要素之间的关系反映制造成本的科目包括:“生产成本”、“制造费用”反映劳务成本的科目包括:“劳务成本”⑸、损益类科目:按损益的不同内容分为反映收入的科目和反映费用的科目。反映收入的科目包括:“主营业务收入”、“其他业务收入”、“营业外收入”负债类反映流动资产科目包括:“库存现金”、“银行存款”、“原材料”、“库存商品”、“应付账款”反映非流动资产科目包括:“长期股权投资”、“长期应收款”、“固定资产”、“无形资产”⑵、负债类科目:按负债的偿还期限分为反映流动负债和反映长期负债的科目。反映流动负债科目包括:“短期借款”、“应付账款”、“应付职工薪酬”、“应交税费”、“预收账款”反映长期负债科目包括:“长期借款”、“应付债券”、“长期应付款”

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

qunimadela09

qunimadela09

本文标题:会计科目、会计科目与会计要素之间的关系

链接地址:https://www.777doc.com/doc-3795201 .html