您好,欢迎访问三七文档

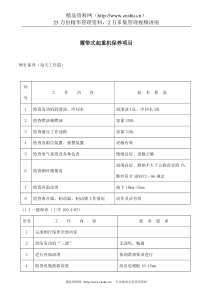

格莱珉银行(GrameenBank):孟加拉语中,“格莱珉”意为乡村的,所以也有人称其为“孟加拉乡村银行”。该银行于1983年由穆罕默德·尤努斯创立。这个银行的贷款者都是真正意义上的穷人,格莱珉的小额贷款已经帮助了630万名借款人(间接影响到3150万人),其中超过一半脱贫。自创办以来,除了创办当年及1991年至1992年两个水灾特别严重的年头外,一直保持赢利,2005年的赢利达1521万美元。目前,“格莱珉银行”已成为孟加拉国最大的农村银行。且对传统银行规则进行了彻底的颠覆。穆罕默德·尤努斯•孟加拉国经济学家,格莱珉银行的创始人,有“穷人的银行家”之称。•穆罕默德·尤努斯开创和发展了“微额贷款”的服务,专门提供给因贫穷而无法获得传统银行贷款的创业者。•2006年,“为表彰他们从社会底层推动经济和社会发展的努力”,他与孟加拉乡村银行共同获得诺贝尔和平奖。这个银行的贷款者都是真正意义上的穷人,其中96%为在孟加拉地位非常低下的妇女。而格莱珉银行的贷款还款率竟然为98.89%,这也是一个奇迹。它是如何用金融工具救助那些被遗忘的人们,同时,却能实现赢利与防范风险的呢?格莱珉信条●拥抱金融界不可接触者●每一个贷款者都是诚实的●相信穷人的生存技能格莱珉银行“奇特”之处1、为穷人所拥有:格莱珉的贷款者们拥有银行94%的股权,另外6%为政府所拥有。2、无担保抵押物、法律文件、团体担保或连带责任(五人小组)3、贷款百分百由银行内部资源提供4、无捐款、无贷款:1995年,格莱珉银行决定不再接受任何捐助资金5、利率:格莱珉银行的贷款利率低于政府的利率。6、吸收乞丐成员:格莱珉银行实施了一个名为艰难成员的特殊项目,以此将救助延展到乞丐。7、开办新分行的政策:新的分行被要求在其运营的第一年内达到收支平衡。格莱珉最经典的模式“五人小组”这一制度促进了小组成员之间的相互监督,并形成了利益共同体,保证了商业贷款的安全和持续性。“格莱珉信徒”的三位一体身份对于贷款者来说,每周偿还小额的贷款,同时存入金额更小的存款,这是一个改善她们财政状况的重要环节。格莱珉银行鼓励贷款者成为持股者——他们可以购买格莱珉银行的股份,成为一名股东。尤努斯:乡村银行的营销智慧•敏锐地把握市场的需求是成功营销的前提。•尤努斯首创了无抵押贷款模式和小额信贷,前者增加了银行的信贷风险,而后者又对前者进行了风险控制。这两个了不起的差异化策略相互促进了格莱珉的成功。•尤努斯的格莱珉银行已经在孟加拉46620个村庄中建立了1277个格莱珉分行。这样的一个渠道网络覆盖了几乎整个孟加拉有这信贷需求的人群。只要有需求,穷人们可以很方便地获得服务,这样就保证了渠道覆盖的完整性。而“支持小组模式”在降低风险的同时,也加强了银行和贷款者之间的沟通,使银行和贷款者紧紧地联系在一起,从而打造出一个牢固的渠道。•格莱珉银行的贴心服务无论从心理还是实际的便利上,这一服务都得到了广大穷人客户的认可。格莱珉银行的影响尤努斯创办的格莱珉银行对传统银行规则进行了彻底的颠覆。格莱珉模式在50个国家得到了成功复制,这些项目实施后借款者的生活和收入都得到了明显的改善,乡村银行的成功模式激励了其他发展中国家,甚至是发达国家。格莱珉银行帮助穷人摆脱贫穷,帮助穷人在经济上采取积极的态度,使他们不仅能够改善自己的生活,也能够为社会生产大量财富,扩大产品的市场。而这种积极的方式就是让每一位穷人都得到一定的金融支持或贷款权利。中国金融体制落后,无论是中小企业融资困难,还是百姓大量的储蓄低收益地存在国有银行,都是目前中国经济发展的障碍。在尤努斯看来,如同食物一样,贷款也是一种人权,也是一种人的基本生存权利。这些都是格莱珉银行给我们的重要启示。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

我是文丑

我是文丑

本文标题:格莱珉银行

链接地址:https://www.777doc.com/doc-244001 .html